Que vaut un club de football ?

Vous voulez acheter une équipe? Vous vous demandez si les Qataris ont payé trop cher pour le PSG? Suivez le manuel.

L’époque est à l’évaluation. Les analystes occupent le devant de la scène décernant ici et là leur note. Ce type d’estimation ne se limite pas aux pays. Les entreprises de spectacle sportif sont aussi expertisées dans le but de répondre, par exemple, à la question: "que vaut un club?" Ainsi, des agences réputées sortent-elles annuellement des classements d’équipes selon leurs revenus, leur valeur ou encore leur capital de marque. À titre d’illustration, citons les rapports de Deloitte, Brand Finance et Forbes.

Que faut-il alors comprendre lorsque Manchester United est considéré par Forbes comme le club le mieux valorisé, tous sports confondus? Que penser du classement de l’OM et de l’OL dans ces listes? Ou encore de l’absence du PSG? Comme souvent, les réponses à apporter dépassent en complexité la simplicité des questions. En matière de transaction de clubs sportifs professionnels, on sait souvent ce que ça coûte, mais pas bien ce que ça vaut. Alors, il ne s’agit pas seulement de savoir ce que vaut un club, mais de déterminer ce que vaut une évaluation [1].

Comment calculer la valeur d’un club en théorie ?

La théorie financière enseigne plusieurs modalités d’évaluation d’une entreprise...

L’approche en termes de patrimoine prend appui sur le bilan de l’entreprise, mais occulte l’investissement immatériel. Dans ce cas, le club a la valeur de ce qu’il possède. Mais que possède t-il au juste, lorsqu’en France les stades appartiennent pour la plupart aux municipalités et que la valeur des joueurs fluctue selon leurs performances, leur santé et leur comportement?

L’approche en termes de goodwill tente de corriger la principale faiblesse de l’approche précédente puisqu’elle intègre les actifs non évalués au bilan. Un club, c’est aussi une marque, une réputation, une base de supporters, une histoire, parfois un mythe... auxquels il est difficile d'attribuer une valeur. L’UEFA fait référence à cette approche dans son Panorama du football interclubs européen de 2011 [2]: "Ces 'actifs' non évalués ont tendance à être plus importants pour les grands clubs. Par exemple, lorsque Liverpool a changé de propriétaire en 2007, la valeur réelle des fonds propres de 53 millions d'euros figurant au bilan était estimée à 197 millions d'euros. Les nouveaux propriétaires étaient ainsi disposés à payer 73 millions de plus ("goodwill")."

L’approche stratégique tient compte des synergies industrielles ou commerciales. L’acquisition du PSG par Canal+ au début des années 1990 s’inscrivait dans une telle logique: en détenant et renforçant le PSG, Canal+ mettait un adversaire crédible pour le titre de champion dans les pattes de l’OM, alors largement dominateur. La chaîne cryptée relançait ainsi l’intérêt du championnat... donc ses audiences et ses recettes. Le rachat par les Qataris semble entrer dans le même type de raisonnement (renforcement de l’image du pays en prévision de la Coupe du monde 2022, potentialités économiques offertes par Paris). Si on voit bien l’intérêt de l’approche stratégique, il est beaucoup plus délicat d’évaluer une entreprise sur cette base (sa valeur dépendant alors de ce que l’acheteur potentiel pense qu’elle peut lui apporter).

La valorisation boursière. Actuellement, le STOXX Europe Football Index comprend 23 clubs. En divisant la valeur des actions par le flottant (le pourcentage d’actions susceptible d’être échangé), on obtient la valorisation des clubs cotés. Les clubs turcs Fenerbahce (308 M€), Galatasaray (249 M€), Trabzonspor (174 M€) et Besiktas (126 M€) dominent ce classement dans lequel l’Olympique Lyonnais (57 M€) figure à la 11e place. À vrai dire, la valorisation boursière ne renseigne pas sur la valeur d’une équipe. Un seul titre a de la valeur: celui qui permet à un actionnaire de devenir majoritaire.

L’approche par les flux (cash-flows) attendus : il s’agit des bénéfices anticipés pour l’avenir, auxquels on applique un taux d’actualisation pour tenir compte grosso modo de la hausse continuelle du coût de la vie: avec un euro aujourd’hui, on peut acheter plus qu’avec un euro demain! Cette démarche permet de se prononcer sur l’opportunité d’un investissement... Les flux attendus sont par nature incertains, mais les profits réalisés par le passé et les choix réalisés pour le futur peuvent permettre dans une certaine mesure de se faire une idée des résultats financiers à venir. Néanmoins, les cash-flows futurs sont soumis à des aléas (concurrence, évolution du marché, conjoncture internationale…) qui compliquent leur détermination a priori.

Au final, on est peu avancé, chaque approche n’étant pas exempte de lacunes. S’il n’est pas évident d’établir la valeur objective d’une équipe sportive professionnelle c’est qu’elle n’est connue qu’à l’issue d’une transaction. Dès lors, comme le signale Christophe Bouchet (ex-Sportfive et ex-président de l’OM): "La valorisation d'un club est la somme exacte que quelqu'un veut bien payer" (lire ici). Pour être plus précis, disons que sur un marché particulier, caractérisé d’une part par un faible nombre de vendeurs comme d’acheteurs, et d’autre part par des choix motivés par la passion bien plus que par la raison, le prix sera le fruit d’une tension entre la valeur de convenance attribué par le vendeur (Jafar Hilali n’entendait-il pas céder le RC Strasbourg pour pas moins de 10 millions d'euros?) et la propension à payer de l’acheteur ("les hommes prisent l’objet, avant sa conquête, bien au-dessus de sa valeur", Shakespeare dans Troïlus et Cressida).

La méthode Forbes

Tant qu’un club n’est pas vendu, sa valeur n’est qu’estimation. Comment les experts procèdent-ils pour mener cette estimation? À ce petit jeu, Forbes s’est bâti une solide réputation. Le magazine économique est reconnu pour ses classements en tous genres. Evaluant chaque année toutes les franchises des quatre ligues majeures nord-américaines (NBA, NFL, NHL et MLB), Forbes s’est attaqué depuis 2004 au football européen en publiant un Top 20 ou 25 des most valuable soccer teams. [4]

L’animation cartographique ci-dessous présente les 32 clubs de 8 pays apparus au moins une fois dans le classement. La structure se caractérise par des permanences: la présence indéfectible des grands clubs – dont l'OL – d'un Big Five de nations. Mais aussi par des mutations: la montée en puissance des clubs allemands, l’éviction de "grands" clubs de "petits" pays, tels que l’Ajax, le Celtic ou encore les Rangers. À de rares exceptions, le vainqueur du championnat national, comme les équipes du dernier carré de la Ligue des champions, figurent dans la liste Forbes. Notons également que si la valeur moyenne augmente chaque année, il en va de même des écarts (voir aussi cette infographie de la présence des clubs dans le classement Forbes).

Cliquez sur l'image pour voir l'animation.

L’évaluation de Forbes n’est pas sans intérêt car dans un contexte de globalisation du sport-spectacle, elle permet des comparaisons transatlantiques. Considérons les quatre ligues majeures nord-américaines et le football européen, soit 142 équipes évaluées en 2010. Manchester United (1.835 M$) devance les Dallas Cowboys/NFL (1.805 M$) et les New York Yankees/MLB (1600 M$). Ces trois équipes ont en commun un palmarès prestigieux, une base de supporters locale et globale importante, un stade innovant et un capital de marque exceptionnel. Le Real Madrid est sixième, Arsenal est huitième tandis que le FC Barcelone, coincé entre les Miami Dolphins et les Pittsburgh Steelers, n’est que 21e. Les deux clubs français, l’OL et l’OM, apparaissent au delà du 80e rang.

Forbes fort biaisé ?

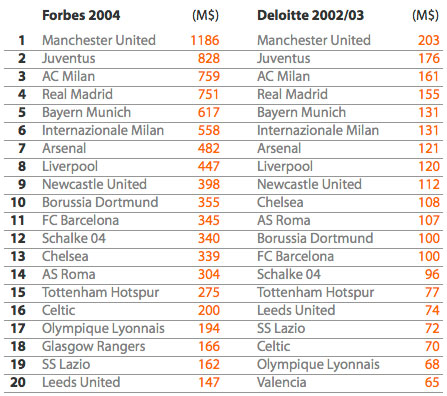

La méthodologie du magazine américain reste pourtant critiquable. Forbes a retenu une approche orientée sur la création potentielle de richesse, dans l’esprit de l’approche par les flux. Forbes établit son classement à l’aide des données issues des rapports annuels "Football Money League" de Deloitte. Le tableau suivant compare la liste 2004 de Forbes à celle de Deloitte de l’année précédente. Dans la composition et dans le classement, il y a finalement peu d’écarts entre les deux. Ainsi, les neuf premières places du classement sont identiques.

Dans un papier de 2007 consacré à la valorisation des Chicago Cubs (base-ball), l’Anderson Economic Group [3] révèle une différence entre évaluations et transactions réelles, les secondes étant généralement plus élevées que les premières. Le groupe américain pointe les facteurs manquants, à savoir "the contender factor and the ego factor". Le "contender factor" répond à la question suivante: le club est-il régulièrement en course pour le titre? "L’ego factor" correspond à plusieurs interrogations: les propriétaires sont-ils vendeurs? Quels sont les acheteurs potentiels? Ont-ils été tous identifiés par les propriétaires?

En définitive, le classement produit par Forbes n’est qu’une évaluation sur la base de l’estimation des revenus des clubs opérée par Deloitte. Doit-on alors considérer ces valeurs comme totalement fausses? À vrai dire, peu importe. Disons que l’évaluation de Forbes est la meilleure qui existe. Puisqu’il s’agit d’estimation, l’approximation est inévitable et une équipe peut être tantôt sous-évaluée, tantôt surévaluée. Une évaluation ne vaut pas tant par le montant estimé que par le prestige et la réputation de l’expert qui la professe. Forbes s’est construit cette réputation. Dorénavant, ses chiffres sont repris par les médias, mais aussi par les économistes du sport qui les utilisent dans le cadre de leurs travaux académiques.

L'EXEMPLE DU PARIS SAINT-GERMAIN

Peut-on expliquer le montant du rachat du PSG?

Nous ne sommes pas Forbes mais sur la base des éléments empiriques et théoriques précédents, amusons nous avec le cas du PSG. Le club de la capitale ne vaut-il rien? [5] Le 31 mai dernier, 70 % des parts du PSG ont été vendus pour 50 M€ au fonds souverain du Qatar. D’un point de vue théorique, si l’on s’appuie sur une approche par les flux dans une version simplifiée, cela signifie que le fonds souverain du Qatar anticipe des cash-flows cumulés (dividendes annuels et valeur de revente) au moins égaux à 50 M€ (en théorie, si on investit, c’est pour au moins récupérer sa mise de départ). En tout état de cause, ceci valoriserait 100% du PSG à 71,5 M€. Selon la DNCG, ses revenus hors mutation 2009-2010 sont de 83 M€.

Pour 2010-2011, partons sur une hypothèse basse de produits hors mutation de 80 M€ [6]. Le ratio Valeur/Revenus est donc à peu près de 0,9, peut-être moins en réalité. À titre de comparaison, quasiment tous les ratios des clubs présents dans le tableau présenté plus haut (données de 2004) étaient supérieurs à 2, allant même jusqu’à presque 5,8 pour Manchester United! L’hypothèse sous-jacente tient à la difficulté de générer des cash-flows, le PSG ayant accusé treize déficits consécutifs depuis 1998 pour plus de 300 M€ de déficits cumulés! [7] Au final, l’approche par les flux ne semble pas appropriée, sinon il faudrait payer pour se séparer du PSG. La notion de valeur stratégique est plus adaptée mais elle est difficile à évaluer. Dès lors, existe-t-il un moyen d’évaluer correctement le PSG?

Que valait-il théoriquement ?

Un moyen d’évaluer théoriquement le PSG au moment du rachat de 70 % de ses parts par le fonds souverain du Qatar consiste à mixer les différentes approches possibles. La première question à se poser est: Quels sont les actifs du club? Dans cette optique, il convient de valoriser les joueurs. Ceux-ci étaient évalués à 21 M€ au bilan du club au 30 juin 2010 (mais un joueur formé au club n’est pas valorisé, la base de calcul étant la valeur d’achat), à 94 M€ par Transfermarkt [8] début juin 2011 mais en incluant les joueurs en fin de contrat, 88 M€ sinon. Il faut également intégrer la base de supporters et la puissance de la marque PSG.

Parallèlement aux actifs, il est nécessaire d’incorporer les dettes qui devront être remboursées tôt ou tard et peuvent donner lieu au paiement d’intérêts. Pour une évaluation judicieuse, il faut évidemment aussi tenir compte des cash-flows futurs. Sur la base de ces différents éléments, la valeur de transaction est-elle cohérente avec la valeur "réelle"? C’est possible, si l’on fait l’hypothèse qu’à la valeur de revente des actifs doivent être soustraites les dettes et de futures pertes.

En dernier ressort, il ne faut pas écarter l’hypothèse qu’en investissant dans le Paris Saint-Germain, les Qataris achètent bien plus le label "Paris" que celui d’un club.

Vaut-il deux fois plus maintenant ?

Depuis fin mai et jusqu'à la clôture du mercato d'été, le PSG aurait dépensé 86 M€ sur le marché des transferts contre des rentrées de 3 M€, soit une dépense nette de 83 M€ selon Transfermarkt. La valeur des joueurs serait de 190,5 M€ selon le site allemand. Autrement dit, l’investissement en joueurs se retrouve directement dans la montée de la valeur des joueurs de l’effectif du PSG (celle-ci est même supérieure au montant de la dépense nette). Ces nouveaux joueurs vont occasionner des salaires supplémentaires à payer (dépenses additionnelles), mais sont censés permettre au club de la capitale d’améliorer ses résultats sportifs et ses recettes financières. En termes de valorisation du club, les cash-flows futurs dépendent de la différence entre recettes et dépenses additionnelles. Dans l’hypothèse d’une neutralité financière des nouveaux joueurs (hors ventes potentielles), on peut considérer que la valeur du PSG a été renchérie du montant de sa dépense nette sur le marché des transferts. Le PSG vaudrait donc aujourd’hui 71,5 + 83 = 154,5 M€.

À titre de comparaison, l’Olympique lyonnais était évalué à 246 M€ et l’Olympique de Marseille à 190 M€ par Forbes en avril dernier. Il sera intéressant d’observer si le PSG fait son apparition dans les futurs classements du magazine économique américain (le Borussia Dortmund, 20e et dernier classé des clubs de football les mieux valorisés par Forbes, était évalué à 178 M€).

Si l'absence du Paris Saint-Germain depuis 2004 (année du premier classement Forbes) est logique au regard de ses performances financières et sportives, elle n’en demeure pas moins une aberration au regard de son potentiel.

Boris Helleu (@bhelleu) est maître de conférences à l’UFR STAPS de Caen et Nicolas Scelles (@Scenic82) à la Faculté des Sciences du Sport de Poitiers

[1] Contribution inspirée d’une présentation réalisée au colloque État de la recherche en Management du Sport en langue française à Strasbourg le 17 juin 2011: Helleu, B., Scelles, N., & Durand, C. "Que vaut un club? L’évolution de la valeur des firmes sportives professionnelles en Europe et Amérique du Nord."

[2] Brand Finance : Top 30 European Football Brands. Deloitte: Football Money League 2011. Forbes: The World's 50 Most Valuable Sports Teams.

[3] Document PDF Sports Franchise Valuation: The Chicago Cubs - AEG Working Paper 2007-03.

[4] Voir le classement 2011 et les classements de 2004 à 2010.

[5] Lire "Le Paris Saint-Gemain ne vaut rien".

[6] Basse, car les droits TV passent de 32 à au moins 39 M€ – les droits hors championnat ne sont pas pris en compte – et baisse des affluences moyennes en Ligue 1 – de 33000 à 29000 spectateurs – mais rentrées supplémentaires dues à la participation à la Ligue Europa.

[7] Lire sur le blog de Gilles Tanguy, FootBiz, "Le PSG atteint les 300 millions d'euros de pertes cumulées".

[8] On pourrait nous reprocher une légèreté méthodologique en quantifiant le capital joueurs avec le site allemand approximatif. Observons que OL Groupe avait fait de même dans son document de référence 2007-2008 remis à l’Autorité des marchés financiers. Lire "Transferts : L’OL joue à Guignol avec la bourse" sur le site de Bakchich.